Bonjour,

Je vous retrouve pour cette nouvelle newsletter où je vous partage mon objectif légèrement délirant : transformer 100 000 € en 1 000 000 € en investissant dans des entreprises exceptionnelles.

Au programme de cette newsletter :

- Mon portefeuille (positions, performance)

- L’analyse du mois : SpaceX

- Les actualités du mois : Publication semestrielle de Trigano

- La leçon du mois : Comment évaluer une action?

Bonne lecture.

📊 Mon portefeuille — 29/05/2026

Voici mes positions actuelles, sans filtre :

| Valorisation au 29/05/2026 | Performance Avril/Mai | +/- value latente | Répartition | |

| Portefeuille | 101 349,69 € | + 2,25% 🟢 | + 21,46% | 100,00% |

| Indice de comparaison | ||||

| CAC40 | 8 183,34 € | + 0,31% | ||

| MSCI World | 4 864,59 € | + 5,00% | ||

| Détail portefeuille | ||||

| Cash | 19 991,62 € | + 5,52% 🟢 | 19,73% | |

| Aroundtown | 4 699,00 € | + 4,10% 🟢 | + 78,37% | 4,64% |

| Enogia | 6 900,00 € | + 16,95% 🟢 | + 20,30% | 6,81% |

| ABC Arbitrage | 7 392,00 € | – 2,04% 🟠 | + 18,20% | 7,29% |

| Carrefour | 6 576,40 € | – 3,20% 🟠 | + 34,01% | 6,49% |

| Dassault Systèmes | 6 320,16 € | – 4,03% 🟠 | – 25,66% | 6,24% |

| Novo nordisk | 5 488,05 € | + 12,70% 🟢 | – 5,26% | 5,41% |

| LVMH | 6 622,70 € | + 0,30% 🟢 | – 13,08% | 6,53% |

| Trigano | 11 509,10 € | + 4,18% 🟢 | + 55,50% | 11,36% |

| Coca-Cola | 1 355,34 € | + 3,67% 🟢 | + 42,72% | 1,34% |

| Air Liquide | 2 849,28 € | – 5,46% 🟠 | + 26,77% | 2,81% |

| Berkshire Hathaway | 3 255,69 € | + 1,66% 🟢 | + 22,91% | 3,21% |

| TSMC | 13 997,28 € | + 4,55% 🟢 | + 383,46% | 13,81% |

| XSP 400 P 17JUN27 | 1 966,24 € | -34,98% 🔴 | -44,46% | 1,94% |

| Bitcoin | 2 426,83 € | – 1,99% 🟠 | -1,71% | 2,39% |

Performance globale depuis le 1er janvier 2026 : – 0,61 % 🟠

Valeur totale portefeuille : 101 349,69 €

Plus value latente : +21,46 %

Mouvements du mois :

– Dividende Carrefour : + 397,70 €

– Paiement Obligation Enogia : + 366,66 €

– Dividende Dassault Systèmes : +90,72 €

– Dividende LVMH : + 105 €

– Dividende Air Liquide : + 51,62 €

– Achat régulier Bitcoin : – 200 €

SpaceX

L’entreprise d’Elon Musk prépare ce qui s’annonce être la plus grosses IPO de toutes l’histoire. Et pour se conformer à la règlementation, l’entreprise a publié des documents financiers, une première.

SpaceX s’est considérablement transformée avant cette IPO. Deux acquisitions majeures ont été intégrées dans les états financiers :

- X Holdings (Twitter/X), acquise par xAI en mars 2025.

- xAI (la société d’IA d’Elon Musk), acquise par SpaceX en février 2026.

Résultat : SpaceX est aujourd’hui une conglomérat verticalement intégré sur trois segments — espace, connectivité (Starlink) et intelligence artificielle (Grok + X). Un split d’actions 5-pour-1 a également été réalisé en mai 2026.

L’entreprise se décompose en trois segments d’activités.

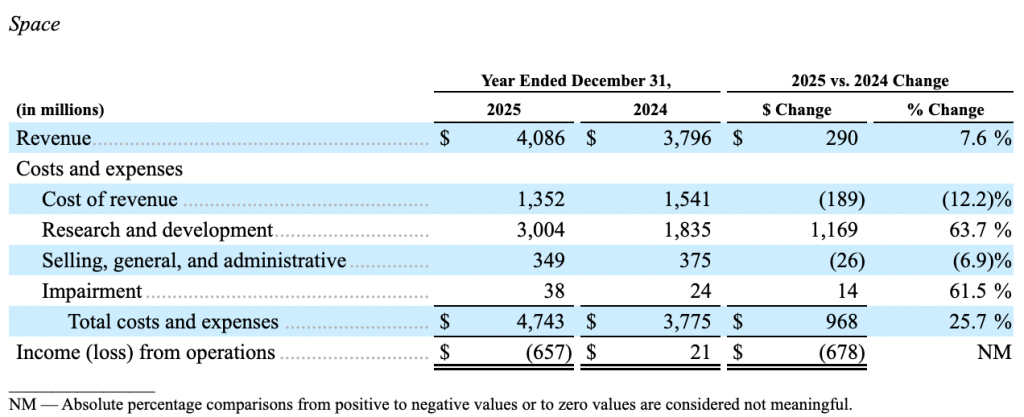

Space (lancement de fusées) – le segment original

SpaceX réalise plus de 80 % des lancements mondiaux depuis 2023, avec un taux de succès supérieur à 99 % sur les fusées Falcon.

À fin mars 2026, environ 650 lancements orbitaux ont été effectués. Le segment génère 4,1 Md$ de revenus en 2025, mais reste opérationnellement déficitaire (−657 M$) notamment à cause d’investissement massif pour Startship. Cette fusée entièrement réutilisable censée réduire les coûts d’accès à l’orbite de 99 %, devrait commencer à livrer des charges utiles en orbite au second semestre 2026.

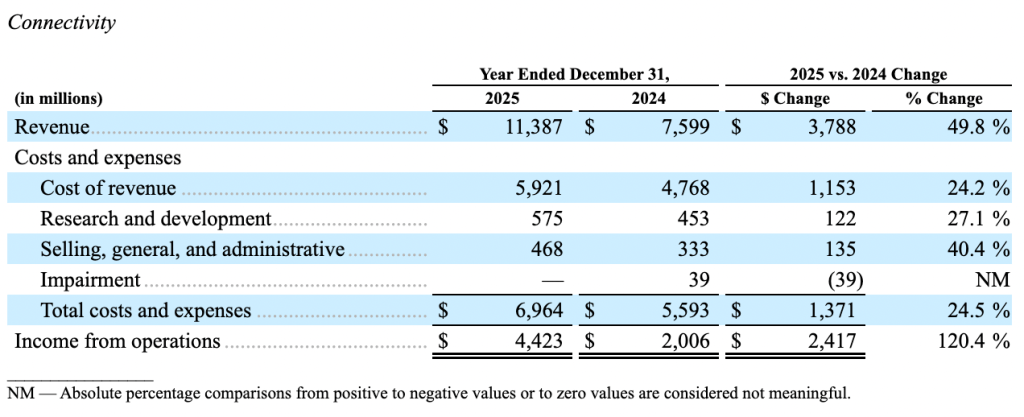

Connectivity (Starlink) – la machine à cash

C’est le moteur financier de l’entreprise. Starlink compte 10,3 millions d’abonnés dans 164 pays au 31 mars 2026, contre 2,3 millions fin 2023.

Le revenu moyen par abonné (ARPU) est de 66 $/mois. Ce segment a généré 11,4 Md$ de revenus en 2025, en hausse de +49,8 % sur un an, avec un résultat opérationnel de +4,4 Md$ et un EBITDA ajusté de 7,2 Md$.

C’est le seul segment clairement rentable. Starlink Mobile (connectivité directe sur smartphone via satellite) couvre déjà 7,4 millions d’appareils dans ~30 pays.

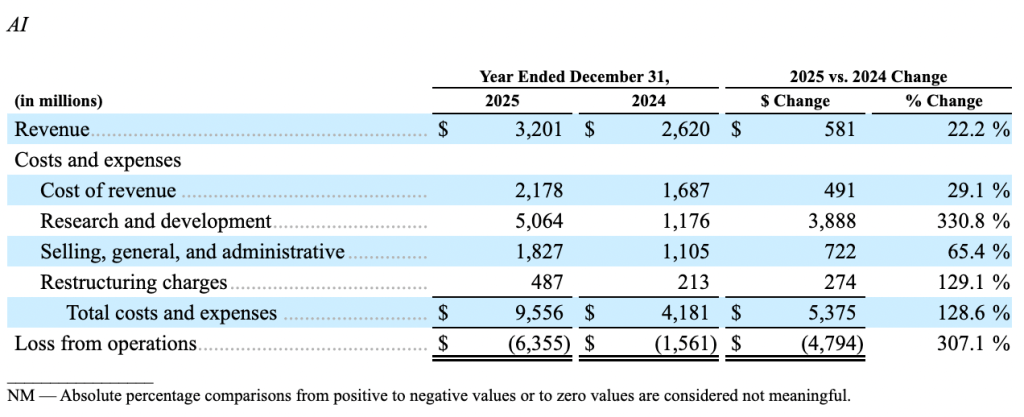

AI (xAI + X + Grok) – le trou noir

Le segment le plus récent et le plus capitalistique. xAI possède le premier cluster d’entraînement IA cohérent à l’échelle du gigawatt au monde (COLOSSUS et COLOSSUS II à Memphis).

Grok compte environ 117 millions d’utilisateurs actifs mensuels sur ses fonctions IA, et X dépasse 550 millions de MAU total. Le segment génère 3,2 Md$ de revenus en 2025 mais accuse une lourde perte opérationnelle (−6,4 Md) en raison des investissements massifs en infrastructure : 12,7Md de capex en 2025 pour l’IA seule.

En mai 2026, SpaceX a annoncé un contrat de services cloud avec Anthropic (la société derrière Claude) pour 1,25 Md$/mois jusqu’en mai 2029.

Financièrement, l’entreprise est rentable au niveau EBITDA grâce à Starlink, mais déficitaire si on prends en compte l’amortissements et les dépenses d’investissement colossales, en particulier dans l’IA.

L’ambition et le marché adressable

SpaceX estime son marché adressable total (TAM) à 28,5 trillions de dollars : 370 Md$ pour le spatial, 1,6 Tn$ pour la connectivité, et 26,5 Tn$ pour l’IA (dont 22,7 Tn$ en applications entreprises). Ces chiffres excluent la Chine et la Russie.

Les projets futurs incluent des data centers orbitaux (satellites IA en orbite solaire-synchrone, dès 2028), une présence lunaire, et à terme des vols vers Mars.

Un accord de collaboration a aussi été signé avec Cursor (un éditeur d’outils de développement IA valorisé à 60 Md$) avec une option d’acquisition.

Des chiffres qui font tourner la tête… Sont-ils seulement réalisables? L’avenir nous le dira.

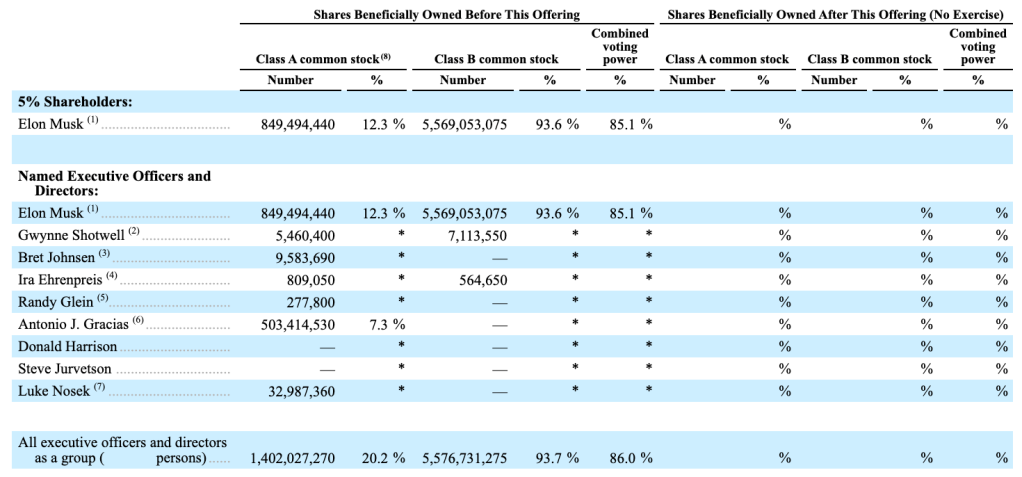

La structure de gouvernance

SpaceX adopte une structure à deux classes d’actions :

- Actions de Classe A : 1 vote par action (celles proposées à l’IPO).

- Actions de Classe B : 10 votes par action, réservées à Elon Musk.

Grâce à cette structure, Musk conserve la majorité du pouvoir de vote (85%) et contrôle l’élection de la majorité du conseil.

SpaceX sera qualifiée de « controlled company » au sens de Nasdaq, lui permettant de déroger à certaines règles de gouvernance.

Bref, c’est l’entreprise d’Elon.

Les principaux risques

Le document liste notamment :

- La dépendance critique au développement de Starship à grande échelle — tout retard compromet toute la stratégie de croissance.

- Le niveau d’endettement élevé (29,1 Md$ de dette).

- La concentration du pouvoir chez Elon Musk, qui cumule les rôles de fondateur, CEO, CTO et président du conseil.

- Le segment IA encore en phase d’investissement massif et très concurrentiel.

- Les risques réglementaires sur les fréquences radio et les autorisations de lancement dans chaque pays.

Que faire?

Sommes-nous à l’aube d’une nouvelle ère, ou assiste-t-on au gonflement d’une bulle dont cette IPO serait l’illustration parfaite ? Impossible à dire. Et honnêtement, peut-être impossible à savoir.

J’admire les prouesses d’ingénierie de SpaceX. Mais Elon Musk reste un personnage profondément clivant, et investir dans SpaceX, c’est avant tout parier sur lui.

Sur le plan financier, les données ne permettent pas d’évaluer cette entreprise avec les outils classiques — et je ne suis pas sûr que ce soit même possible. Un seul ratio peut en être extrait : le rapport Valorisation / Chiffre d’affaires. Si l’introduction en bourse se réalise aux niveaux attendus, la valorisation atteindrait 1 750 milliards de dollars, soit 93 fois le chiffre d’affaires 2025.

Pour se donner un ordre de grandeur : Nvidia, au sommet de sa capitalisation boursière, s’est échangée à un ratio de 33. SpaceX, c’est presque trois fois plus.

Je me souviendrai alors de ces mots de Charlie Munger, lorsqu’on lui demandait s’il achèterait un jour des actions Tesla :

« Je n’achèterai jamais d’actions Tesla. Et je ne parierai jamais à la baisse sur Tesla non plus. »

Je choisis donc de suivre cette action de loin. Peut-être qu’elle rentrera dans mes critères un jour. Mais pas cette fois.

Comment évaluer une action?

La méthode des Discounted Cash Flows (DCF)

L’idée de départ

Quand on investit dans une action, on espère recevoir plus d’argent qu’on en a mis. Évaluer une action revient donc à estimer ce qu’elle va rapporter. Pour ça, on répond à trois questions :

- Combien de cash ça va générer ?

- Quand est-ce qu’on va le toucher ?

- À quel point peut-on en être sûr ?

Attention : on parle bien de cash, pas de bénéfice net ni de dividende.Le Free Cash Flow (FCF)

Le Free Cash Flow

La métrique centrale de cette méthode est le Free Cash Flow : c’est le cash qu’une entreprise génère après avoir payé ses dépenses opérationnelles et ses investissements. En clair, c’est l’argent réellement disponible.

Peut-on le prédire ? Pas exactement, mais l’historique donne de bonnes indications — à condition que l’entreprise soit stable. Quelques exemples :

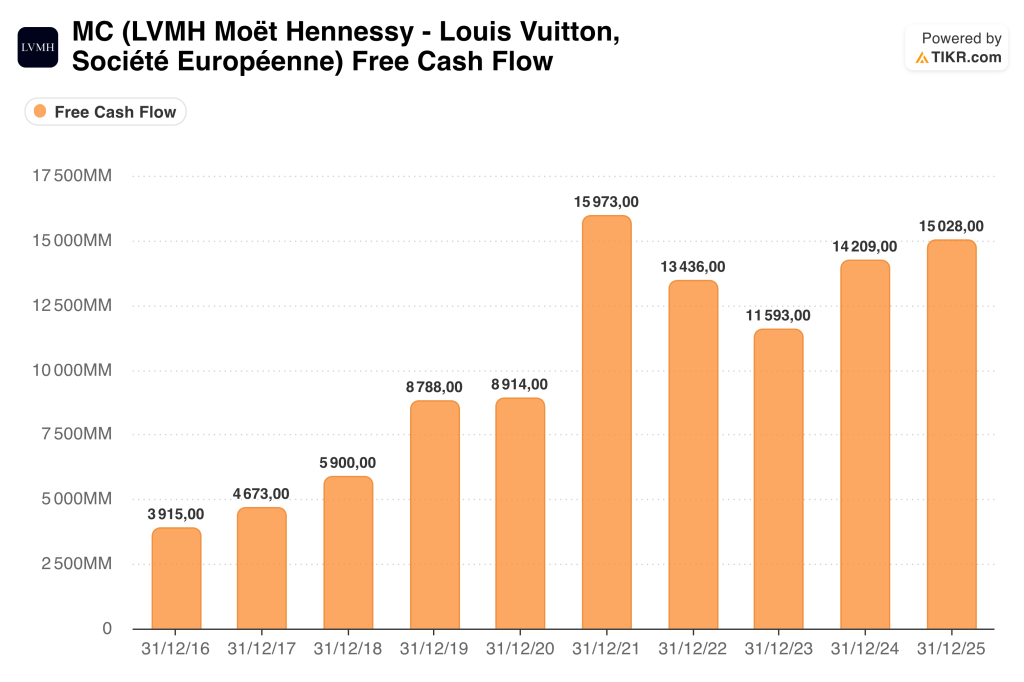

Typiquement, LVMH c’est assez stable, voir un peu trop optimiste sur le long terme.

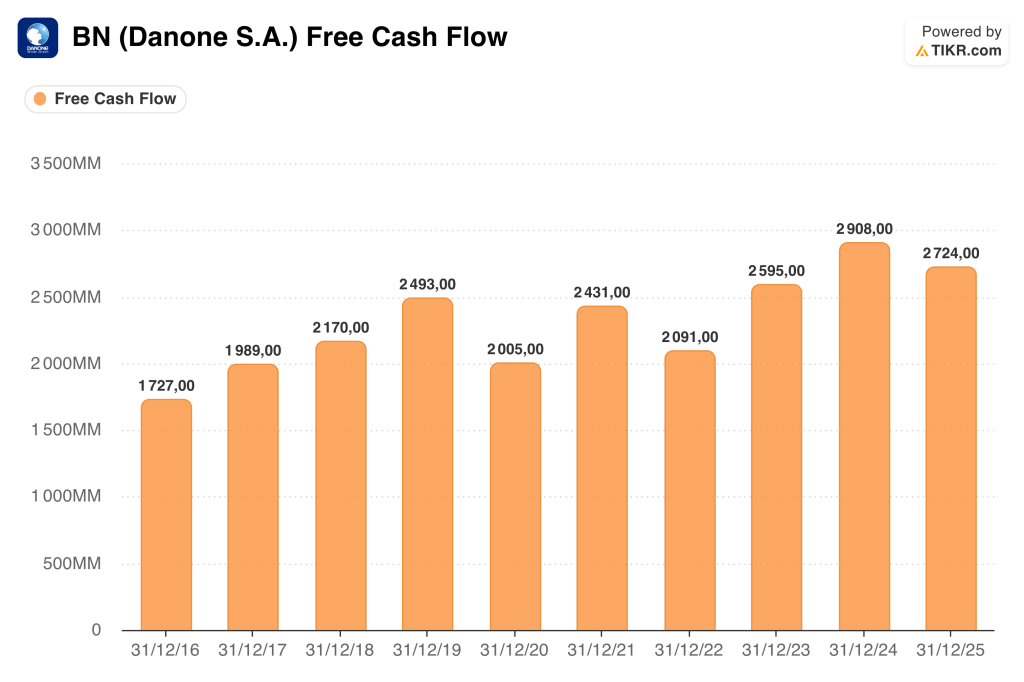

Danone est déjà plus proche d’une réalité économique long termiste.

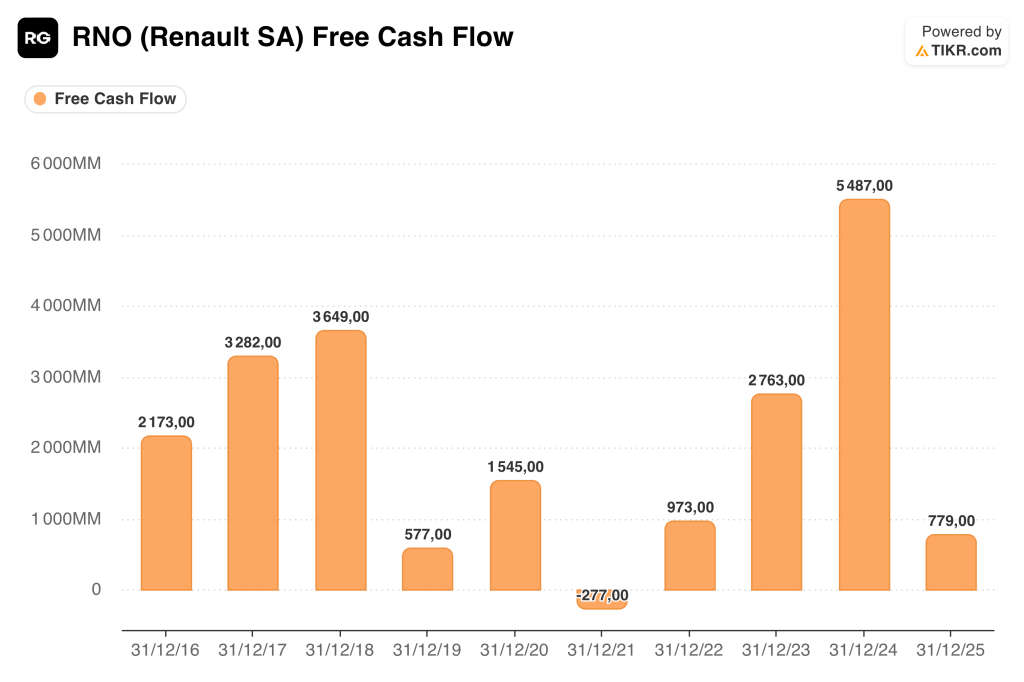

Et Renault, bah disons qu’on va éviter de prédire.

C’est utile pour filtrer : les entreprises avec un FCF trop erratique sont à écarter d’emblée.

Étape 1 — Projeter les flux sur 10 ans

L’historique nous permet donc d’estimer la croissance du Free Cash Flow sur 10 ans. A quel point on est en sûr? Disons qu’il n’y a pas de formule magique. Il faut connaître le secteur et/ou l’entreprise relativement bien. Quoiqu’il en soit, il ne faut pas être trop optimiste. Une croissance de 18% de LVMH depuis 2016 est clairement optimiste et difficilement tenable sur le long terme.

En prenant Danone avec une croissance de 5,19 %/an, voici les FCF estimés de 2025 à 2035 (en millions d’euros) :

| 2025 | N+1 | N+2 | N+3 | N+4 | N+5 | N+6 | N+7 | N+8 | N+9 | N+10 |

| 2724€ | 2865€ | 3014€ | 3170€ | 3335€ | 3508€ | 3691€ | 3882€ | 4084€ | 4296€ | 4519€ |

Total l’entreprise aura généré, de l’année N+1 à N+10, environ 36 370 €.

Étape 2 — « Actualiser » les flux (le discount)

1 € aujourd’hui ne vaut pas 1 € dans 10 ans. Il faut donc ramener ces flux futurs à leur valeur actuelle, en les « actualisant ».

Quel taux utiliser ? Warren Buffett suggère de partir du rendement des obligations d’État (l’investissement le plus sûr qui soit), puis d’y ajouter une prime pour justifier le risque supplémentaire. Dans notre cas, on prend en compte le taux des obligations d’état françaises (TEC OAT 10ans) disponible ici : https://www.aft.gouv.fr/fr/tec-10-du-jour

- Taux OAT 10 ans au 15/05/2026 : 3,81 %

- Prime de risque ajoutée : +3 % (300 points de base)

- → Taux d’actualisation : 6,81 %

On va ensuite « discounter » notre cash flow calculé par ce taux en utilisant la formule suivante :

Au 15/05/2026, le Taux TEX OAT 10 ans est à 3,81%. Donc notre taux de discount est de 6,81%.

| 2025 | N+1 | N+2 | N+3 | N+4 | N+5 | N+6 | N+7 | N+8 | N+9 | N+10 |

| 2724€ | 2865€ | 3014€ | 3170€ | 3335€ | 3508€ | 3691€ | 3882€ | 4084€ | 4296€ | 4519€ |

| 2682€ | 2642€ | 2602€ | 2562€ | 2524€ | 2485€ | 2448€ | 2411€ | 2374€ | 2338€ |

Total l’entreprise aura généré, de l’année N+1 à N+10, environ 25 073 €.

Étape 3 — Estimer la valeur de revente

Pour récupérer les gains, on revend l’action à terme. Historiquement, Danone s’est échangé à un multiple minimum de 14,4× son FCF. On applique ce multiple au FCF de l’année N+10 :

2 338 × 14,4 = 33 710 M€ (valeur de revente estimée, actualisée)

On additionne les deux composantes :

25 073 + 33 710 = 58 783 M€

Étape 4 — Calculer le prix par action

Danone comptait 643 283 916 actions en circulation au 12 décembre 2025.

58 783 M€ ÷ 643 284 000 ≈ 91,4 € par action

Au 15 mai 2026, l’action Danone s’échangeait à 61 €, soit une décote d’environ 33 % par rapport à notre estimation de juste valeur (91,4 €). Est-ce une opportunité d’achat ?

C’est une décision personnelle, mais la méthode DCF fournit un cadre rationnel pour y répondre.

Dernières publications financières

📈 TRIGANO VDL: Une croissance solide et une résilience confirmée en 2026

Le groupe Trigano, leader européen des véhicules et équipements de loisirs, affiche une performance financière robuste pour le premier semestre.

📊 Les chiffres du semestre :

- Chiffre d’affaires : 1,78 milliard d’euros, en hausse de 6,2% (soit +4,9% à périmètre constant)

- Résultat net : 121,3 millions d’euros, en progression de 14,8%, avec une marge nette de 6,8%

- Résultat opérationnel : 158,9 millions d’euros (+10,6% sur un an)

📉 Évolution du cours de l’action (2026)

- Cours actuel (8 mai 2026) : 157,60 € (capitalisation boursière : 3,04 milliards d’euros)

- Performance : +39,07% sur un an, malgré un repli temporaire de -12,98% sur 3 mois

🔍 Points clés

- Résilience du marché : Le secteur du camping-car en Europe affiche une progression de 6% des immatriculations en mars 2026, malgré un contexte économique incertain

- Stratégie financière : Trigano mise sur sa trésorerie nette importante et son portefeuille de produits attractifs pour résister aux turbulences et saisir les opportunités

- Perspectives : Le groupe confirme une amélioration de la rentabilité pour l’exercice 2025/2026, avec une marge EBIT visée à 10,8% pour le second semestre

Plus d’informations ici : https://lnkd.in/gyjUAKVr

💬 Conclusion

Mon portefeuille dépasse les 100 000 €, ce qui ne représente — je vous rassure — que 1 % de l’objectif final. Trigano performe, TSMC fait des merveilles, et pendant ce temps Dassault Systèmes continue de tester ma patience et mes convictions avec une régularité déconcertante.

J’ai passé une bonne partie du mois à analyser SpaceX : une entreprise qui pourrait être valorisée 1 750 milliards de dollars, déficitaire, gouvernée par un homme qui dirige simultanément six entreprises, et particulièrement clivant. Conclusion : je passe mon tour. L’avenir me dira si j’ai eu tort.

Mes options XSP, elles, continuent leur descente sereine vers zéro, affichant fièrement -44 % de moins-value latente (dont – 34% depuis la dernière newsletter). Comme expliqué, ce sont des outils financiers asymétrique, dans mon cas, pour parier sur une baisse. Le marché, lui, a décidé de monter. Je le remercie chaleureusement pour cette leçon de humilité gratuite. Je conserve néanmoins ces options, pour l’instant…

Rendez-vous le mois prochain, où je continuerai à collecter des dividendes, à ignorer la volatilité avec un stoïcisme que je me suis auto-attribué, et à progresser vers le million…

Rendez-vous le mois prochain.

Jonathan – Investisseur amateur en quête du million

PS : Si vous avez des questions, des remarques, ou si vous voulez juste vous moquer de mes choix d’investissement, répondez à cet email. Je lis tout (et j’encaisse les critiques avec philosophie… enfin, j’essaie).

PPS : N’oubliez pas le disclaimer légal : Ce n’est pas un conseil en investissement. Je ne suis pas conseiller financier. Je suis juste un type avec des convictions peut-être stupides. Consultez un professionnel

📊 Annexe : Détails des transactions

Pas de transactions pour le mois de mai, juste de la collecte de dividendes.

Moat Invest | moat-invest.fr

Laisser un commentaire